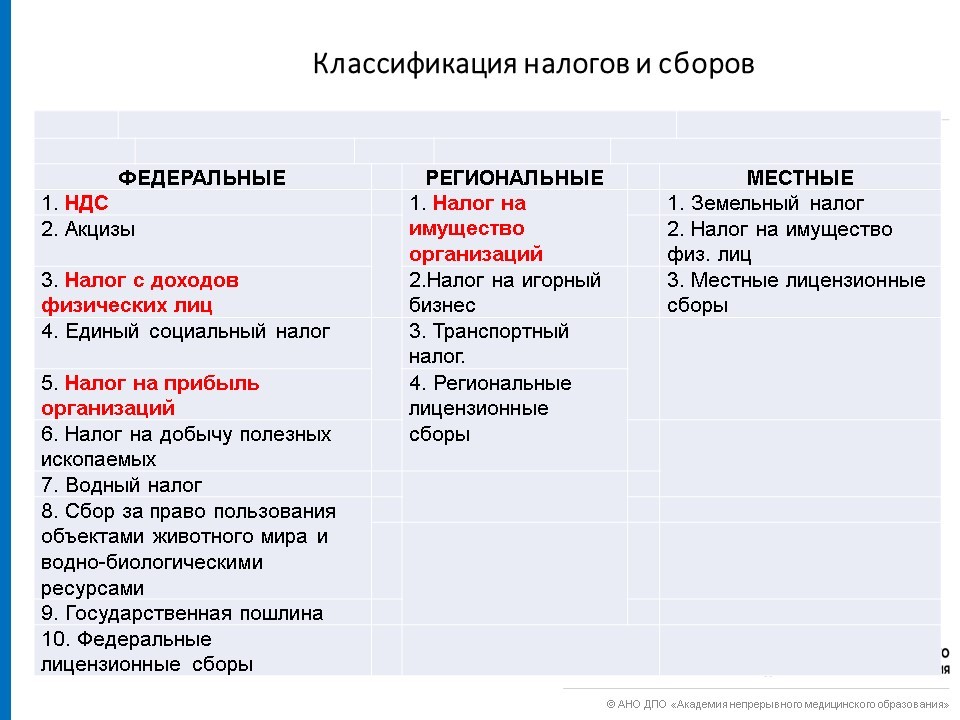

ВОДНЫЙ НАЛОГ

Федеральный закон от Так, установлено , что при ввозе товаров на территорию РФ с территорий государств — членов ЕАЭС на основании договоров поручения, договоров комиссии, агентских договоров обязанность по исчислению и уплате НДС возлагается на организацию ИП — поверенного, комиссионера, агента. Уплатить налог нужно не позднее го числа месяца, следующего за месяцем принятия на учет поверенным, комиссионером, агентом импортированных товаров. Аналогичная обязанность введена и в отношении акциза при ввозе через посредника подакцизных товаров. Данные положения вступают в силу с 1 января года. При этом также установлено, что при ввозе на территорию РФ из стран ЕАЭС товаров на основании договоров поручения, договоров комиссии, агентских договоров, предусматривающих реализацию товаров доверителя, комитента, принципала, данные новшества применяются в отношении товаров, которые приняты на учет поверенным, комиссионером, агентом начиная с 1 января года.

Налогоплательщик имеет право уменьшить сумму акциза по подакцизным товарам, определенную в соответствии со статьей настоящего Кодекса, на установленные настоящей статьей налоговые вычеты, за исключением вычетов, указанных в пункте 27 настоящей статьи. Налогоплательщик, имеющий свидетельство о регистрации лица, совершающего операции по переработке нефтяного сырья, при совершении им операций, указанных в подпункте 34 пункта 1 статьи настоящего Кодекса, применяет налоговые вычеты, установленные пунктом 27 настоящей статьи. Российская организация , уполномоченная Правительством Российской Федерации на реализацию на территории Российской Федерации приобретенных автомобильного бензина и дизельного топлива, произведенных иностранной организацией далее в настоящей главе - уполномоченная организация , применяет налоговый вычет, установленный пунктом

Налогоплательщиками акциза признаются ст. Организации и иные лица, указанные в статье Налогового кодекса Российской Федерации, признаются налогоплательщиками, если они совершают операции, подлежащие налогообложению в соответствии с главой 22 НК РФ. В целях главы 22 «Акцизы» НК РФ прямогонным бензином признаются бензиновые фракции, за исключением автомобильного бензина, авиационного керосина, акрилатов, полученные в результате:. В целях главы 22 «Акцизы» НК РФ бензиновой фракцией признается смесь углеводородов в жидком состоянии при температуре 15 или 20 градусов Цельсия и давлении миллиметров ртутного столба , соответствующая одновременно следующим физико-химическим характеристикам:. В целях главы 22 «Акцизы» НК РФ смеси высоковязких продуктов с неподакцизными товарами признаются высоковязкими продуктами. При этом высоковязкие продукты, полученные в результате перечисленных процессов, их смеси с неподакцизными товарами должны соответствовать одной или нескольким из следующих физико-химических характеристик:.